Directorate of National Taxes and Customs

Electronic invoice for income tax filers with POS system

The Directorate of National Taxes and Customs (DIAN) reminds interested parties that as of next April 1, income and complementary tax filers and income and wealth filers must implement the lí Limit of 5 UVT -$212,060 by 2023- as the maximum amount for the issuance of equivalent documents generated by a cash register with a POS system.

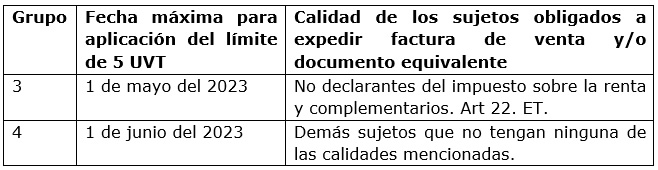

Consequently, it will be necessary to do so. It will be necessary to issue an electronic invoice for each sale or service provision operation that, by the year 2023, exceeds the limit of 5 UVT by users who do not have the quality of large contributors. This second group of obligors determined in the Resolution 1092 of July 1, 2022 issue said document in compliance with the requirements set forth in the current regulations on the matter. like this Therefore, the next dates for compliance with the obligation are:

Finally, the DIAN also recalled that the POS ticket does not grant the purchaser the right to deductible sales tax (VAT), nor to costs and deductions in income and complementary taxes.