UVT 2026 en Colombia

¿Qué aumenta con la UVT 2026 en Colombia?

El valor de la UVT 2026 trae cambios clave que impactan sanciones, topes, obligaciones y beneficios tributarios en Colombia. Conocer estos ajustes es fundamental para contadores, empresarios y personas naturales que buscan cumplir adecuadamente con la normativa vigente.

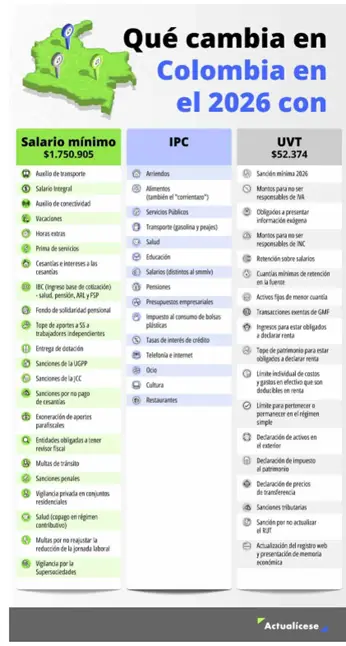

La Dian publicó en diciembre de 2025 la Resolución 000238, la cual fija la UVT 2026 en $52.374, en aplicación del artículo 868 del Estatuto Tributario.

Montos para no ser responsables de IVA según UVT 2026

Las personas naturales deberán revisar, entre otras condiciones, los topes en ingresos según la UVT 2026 para no ser responsables de IVA, según lo establece el artículo 437 del Estatuto Tributario.

Obligados a presentar información exógena

El título 3 de la Resolución 000227 de septiembre 23 de 2025 (la cual contiene la Resolución 000162 de octubre de 2023, modificada recientemente por la Resolución 000233 de 2025) establece los sujetos obligados a presentar información exógena por el año gravable 2024 y siguientes, tomando como referencia en varios de sus literales el valor de la UVT.

Cuantías mínimas de retención en la fuente

Si manejas retención en la fuente para tus clientes, en 2026 no puedes perder de vista esta información clave: el valor de la UVT 2026 y el impacto del Decreto 0572 del 28 de mayo de 2025, que redujo la base mínima para practicar retención en la fuente por compras, servicios, asalariados, loterías, rifas, apuestas y similares y juegos de suerte y azar.

Activos fijos de menor cuantía

Si en tu empresa, o como independiente, compras equipos, muebles, computadores, etc., te interesa saber cuándo un activo se considera de “menor cuantía” para efectos fiscales y puede depreciarse totalmente en el mismo año.

Transacciones exentas de GMF modificada por UVT 2026

El GMF es un impuesto aplicado a transacciones financieras. Según el artículo 879 del Estatuto Tributario, algunas transacciones están exentas. Desde 2025, el límite de 350 UVT exentas debería aplicarse a todas las cuentas de una persona natural o jurídica, independientemente de la entidad a la cual se encuentren adscritas.

Ingresos para estar obligados a declarar renta

En Colombia, durante 2026 ciertas personas naturales que pertenecen al régimen ordinario no estarán obligadas a presentar la declaración de renta y complementarios correspondiente al año gravable 2025.

Tope de patrimonio para estar obligados a declarar renta

El artículo 592 del ET indica que están obligadas a declarar renta las personas naturales y sucesiones ilíquidas que, durante el respectivo año gravable:

- Tengan ingresos brutos ≥ 1.400 UVT, o

- Tengan patrimonio bruto > 4.500 UVT al 31 de diciembre

Límite individual de costos y gastos en efectivo que son deducibles en renta

Según el parágrafo 2 del artículo 771-5 del ET, los costos y gastos deducibles en renta que individualmente superen 100 UVT 2026 deben pagarse por canales financieros (transferencia, cheque, tarjetas débito o crédito, etc.). De lo contrario no serán aceptados como deducibles, y el IVA asociado tampoco será aceptado como descontable.

Límite en UVT 2026 para pertenecer o permanecer en el régimen simple

Según el artículo 905 del ET, podrán ser contribuyentes del régimen simple (entre otros requisitos) las personas naturales y jurídicas cuyos ingresos brutos ordinarios o extraordinarios en el año inmediatamente anterior sean inferiores a 100.000 UVT 2026.

Declaración de activos en el exterior según UVT 2026

Se deberá presentar la declaración de activos en el exterior cuando dichos bienes excedan las 2.000 UVT al 1 de enero de cada año.

Esta obligación deberá cumplirse en los mismos plazos en los que vencen las declaraciones de renta.

Declaración de impuesto al patrimonio con UVT 2026

La Ley 2277 de 2022 estableció el impuesto al patrimonio como un impuesto permanente en Colombia, el cual debe ser liquidado por las personas naturales y sucesiones ilíquidas.

Fuente: Actualicese.com

¿Quieres hablar con un experto?

Información destacada

Información más reciente, estudios de casos y noticias de toda la red

Artículos

Artículos

Artículos

Artículos