Así puedes acogerte a la reducción transitoria de sanciones con la UGPP

UGPP

Aquí hablaremos sobre...

- ¿Qué es la UGPP?

- ¿Cuáles son las sanciones impuestas por la UGPP?

- ¿En qué consiste el beneficio de reducción transitoria de sanciones?

- Requisitos y procedimiento para la aplicación de la reducción transitoria de sanciones propuestas o determinadas por la UGPP

- Requisitos

- Procedimiento

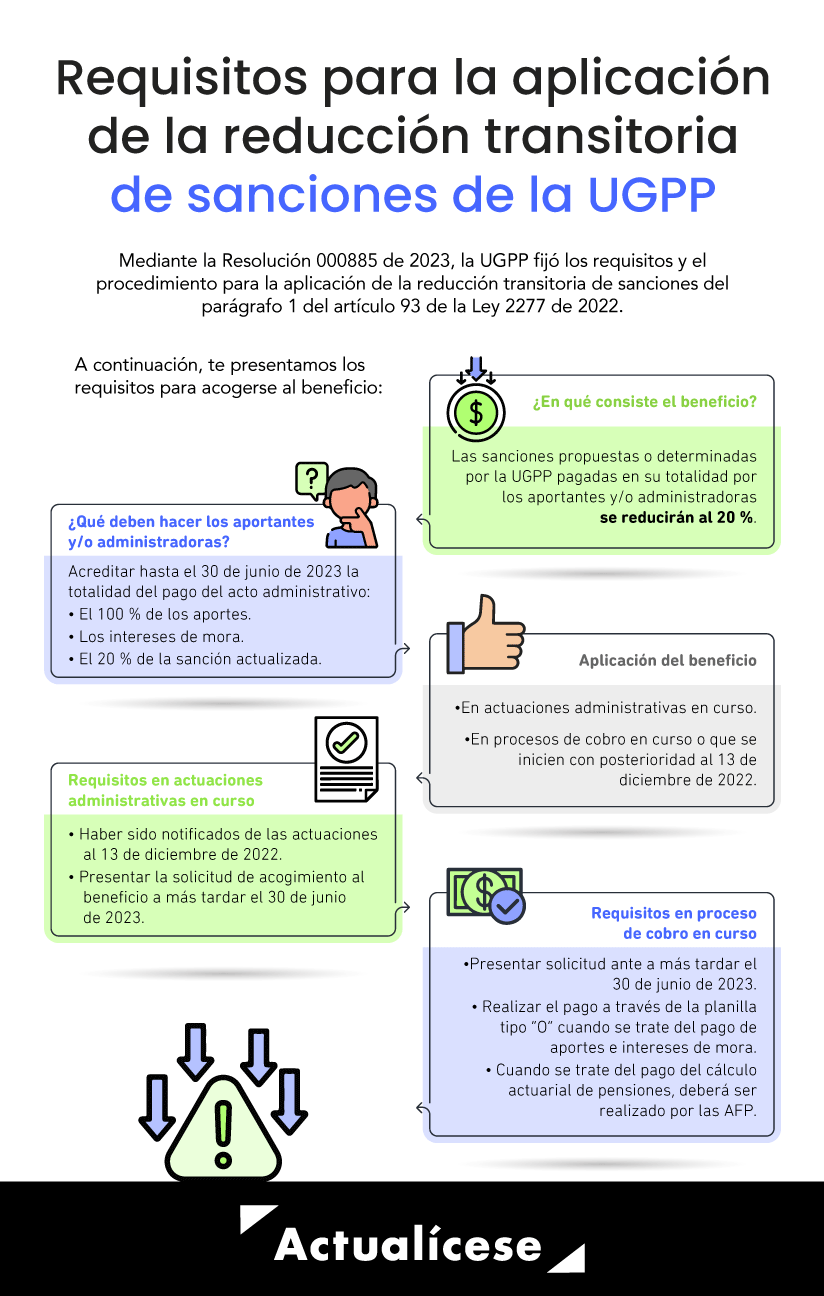

A través de la Resolución 000885 de 2023, la Unidad de Gestión Pensional y Parafiscales –UGPP– fijó los requisitos y el procedimiento para la reducción transitoria de sanciones impuestas por dicha entidad. ¿En qué consiste el beneficio y quiénes pueden acogerse?

Encuentra aquí todos los detalles.

Mediante la Resolución 000885 del 28 de febrero de 2023, la Unidad de Gestión Pensional y Parafiscales –UGPP– estableció los requisitos y el procedimiento para la aplicación del beneficio del parágrafo 1 del artículo 93 de la Ley 2277 de 2022 respecto de la reducción transitoria de sanciones impuestas por dicha entidad; sanciones de las que tratan los numerales 1, 2, 3 y 4 el artículo 179 de la Ley 1607 de 2012 en las circunstancias de hecho descritas en el parágrafo citado.

“La UGPP es la entidad encargada del seguimiento, colaboración, determinación, verificación de la adecuada y oportuna liquidación y pago de los aportes con destino al sistema de seguridad social integral”

A continuación, veamos cuáles son, de manera general, las sanciones de los numerales 1, 2, 3 y 4 de la Ley 1607 de 2012, en qué consiste el beneficio del parágrafo 1 del artículo 93 de la Ley 2277 de 2022 y cuáles son los requisitos y el procedimiento para acogerse al beneficio de reducción transitoria de sanciones establecidos en la Resolución 000885 de 2023.

¿Qué es la UGPP?

La UGPP es la entidad encargada del seguimiento, colaboración, determinación, verificación de la adecuada y oportuna liquidación y pago de los aportes con destino al sistema de seguridad social integral. Esta entidad tiene funciones de fiscalización, liquidación, discusión y cobro.

De igual manera, la UGPP tiene la facultad para realizar auditorías a empresas y trabajadores independientes y, en general, a todos los obligados a cotizar a la seguridad social que tengan la obligación de efectuar la cotización para imponer sanciones si se evidencian inconsistencias relacionadas con la liquidación y pago de dichos aportes.

¿Cuáles son las sanciones impuestas por la UGPP?

La UGPP es competente para adelantar el procedimiento e imponer las sanciones respecto de los aportantes que no efectúan la cotización (omisos) o de los que la realizan pero de manera incorrecta (inexactos), en relación con la determinación y cobro de los aportes al sistema de seguridad social integral (artículo 178 de la Ley 1607 de 2012).

De manera que si el aportante debió declarar y no declaró o declaró por valores inferiores a los legalmente establecidos, o se configuró un hecho sancionable, la UGPP podrá iniciar el procedimiento sancionatorio, incluso sin que se requieran actuaciones persuasivas previas por parte de las administradoras que hacen parte del sistema de seguridad social.

De acuerdo con el artículo 179 de la Ley 1607 de 2012 (modificado por el artículo 314 de la Ley 1819 de 2016) los tipos de sanciones impuestas por la UGPP son los siguientes:

- Sanción por omisión o mora en los pagos.

- Sanción por inexactitud (aportante que declara por valores inferiores a lo legal).

- Sanción por no suministrar información, reportarla con errores o fuera del plazo.

- Sanciones a las administradoras del sistema de seguridad social (cuando incumplan los estándares que la UGPP establezca para el cobro de los aportes).

- Sanciones a las asociaciones y agremiaciones que realicen afiliaciones colectivas de trabajadores independientes sin estar autorizadas.

Entonces, en los numerales 1, 2, 3 y 4 del citado artículo 179, la ley prevé para cada circunstancia de hecho específica una sanción económica para el aportante que incurra en cada uno de los supuestos descritos.

Por ejemplo, las sanciones a personas y entidades obligadas con la UGPP derivadas de un requerimiento de información que no sea suministrada o se suministre extemporáneamente, o se entregue la información incompleta o inexacta, podrá hacerlas acreedoras a una sanción de hasta 15.000 UVT.

¿En qué consiste el beneficio de reducción transitoria de sanciones?

El parágrafo 1 del artículo 93 de la Ley 2277 de 2022 (reforma tributaria) dispone lo siguiente:

Parágrafo 1. A quienes se les haya notificado requerimiento para declarar y/o corregir, pliegos de cargos, liquidación oficial, resolución, sanción o fallo de recurso de reconsideración, las sanciones propuestas o determinadas por la UGPP de que tratan los numerales 1, 2, 3 y 4 del artículo 179 de la Ley 1607 de 2012 respecto de las cuales se paguen hasta el treinta (30) de junio de 2023 la totalidad del acto administrativo, se reducirán al veinte por ciento (20 %) del monto propuesto o determinado, con su respectiva actualización. En los procesos de cobro que se encuentren en curso o se inicien con posterioridad a la entrada en vigencia de la presente ley, donde se pretenda la reducción prevista en el presente parágrafo, siempre que paguen la totalidad del acto administrativo, se podrán suscribir facilidades de pago a más tardar el treinta (30) de junio de 2023 y su solicitud deberá ser radicada hasta el quince (15) de mayo de 2023. Lo anterior, conforme con el procedimiento que para el efecto establezca la UGPP.

(El subrayado es nuestro).

El beneficio consiste en que las sanciones se reducirán al 20 % del monto de la sanción propuesta o determinada por la UGPP con su respectiva actualización, siempre y cuando los aportantes sancionados paguen la totalidad del acto administrativo hasta el 30 de junio de 2023.

Es decir, por ejemplo, si el monto de una sanción determinada por la UGPP a un aportante es de $1.000.000, el beneficio consiste en que la sanción se reduciría a $200.000 siempre que cumpla con los requisitos y efectúe el pago antes del 30 de junio de 2023.

Los beneficiarios de la reducción transitoria de sanciones son los siguientes:

- Aportantes a quienes la UGPP les haya notificado requerimiento para declarar y/o corregir o su respectiva ampliación, pliegos de cargos, liquidación oficial, resolución, sanción o fallo de recurso de reconsideración.

- El beneficio también aplica sobre los procesos de cobro que se encuentren en curso o se inicien con posterioridad al 13 de diciembre de 2022.

- Son beneficiarios también los aportantes que hubieran instaurado el medio de control de nulidad y restablecimiento de derechos siempre y cuando la demanda no haya sido admitida y acrediten la solicitud de retiro de la demanda a más tardar el 30 de junio de 2023.

- El beneficio aplica también para las actuaciones administrativas o sancionatorias que se encuentren demandadas en sede judicial, siempre que haya sentencia de primera instancia o el demandante haya desistido de las pretensiones y dicho desistimiento haya sido aprobado por el juez. En los dos supuestos, a más tardar el 30 de junio de 2023.

- Si se pretenden suscribir facilidades de pago para acceder al beneficio, el pronunciamiento judicial deberá producirse a más tardar el quince (15) de mayo de 2023.

- Serán beneficiarios igualmente los aportantes que a la fecha del 13 de diciembre de 2022 hubieran tenido vigentes facilidades de pago suscritas con la UGPP y cuyo pago se encuentre al día. En este caso podrán solicitar la modificación de la facilidad de pago y acceder a la reducción transitoria de sanciones.

Requisitos y procedimiento para la aplicación de la reducción transitoria de sanciones propuestas o determinadas por la UGPP

A través de la Resolución 000885 de 2023 se fijaron los requisitos y el procedimiento para la reducción transitoria de sanciones propuestas o determinadas por la UGPP del 20 % del monto propuesto o determinado con su respectiva actualización conforme al parágrafo 1 del artículo 93 de la Ley 2277 de 2022.

Requisitos

Los requisitos que deben cumplir los aportantes y/o administradoras para acceder al beneficio en actuaciones administrativas en curso son los siguientes:

- Haber sido notificados a la fecha de publicación de la Ley 2277 de 2022 (13 de diciembre de 2022) de las siguientes actuaciones administrativas: i) requerimiento para declarar y/o corregir o su respectiva ampliación; ii) pliego de cargos; iii) liquidación oficial; iv) resolución sanción o v) fallo que resuelve el recurso de consideración.

- Presentar solicitud de acogimiento al beneficio ante la Dirección de Parafiscales de la UGPP, a más tardar el 30 de junio de 2023, identificando el número de expediente.

- Acreditar la totalidad del pago del acto administrativo: el 100 % de los aportes, incluidos los intereses de mora, y el 20 % de la sanción actualizada a más tardar el 30 de junio de 2023.

- La reducción de sanciones solo se podrá aplicar respecto de los pagos realizados a partir del 13 de diciembre de 2022.

Por su parte, los requisitos para acceder al beneficio en procesos de cobro en curso o que se inicien con posterioridad al 13 de diciembre de 2022 son:

- Presentar la solicitud a más tardar el 30 de junio de 2023 ante la UGPP identificando el número del proceso administrativo de cobro.

- Acreditar la totalidad del pago, incluidos los intereses de mora, y el 20 % de la sanción actualizada, a más tardar el 30 de junio de 2023.

- El pago de las obligaciones deberá realizarse a más tardar el 30 de junio de 2023 a través de la planilla tipo “O” cuando se trate del pago de los aportes e intereses de mora.

- La reducción de sanciones podrá aplicarse únicamente respecto de los pagos realizados a partir del 13 de diciembre de 2022.

Respecto de quienes decidan suscribir facilidad de pago de la sanción reducida dentro del proceso administrativo de cobro, deberán:

- Radicar la solicitud ante la UGPP hasta el 15 de mayo de 2023 con el cumplimiento de los requisitos y condiciones establecidas en la Resolución 1250 de 2022.

Procedimiento

La UGPP verificará el cumplimiento de los requisitos y el pago de la totalidad del acto administrativo y expedirá el acto que aprueba o deniega la solicitud de reducción transitoria de sanciones. Contra dicha decisión procederá únicamente el recurso de reposición.

Es importante advertir que la solicitud de reducción transitoria de sanciones no suspende los procesos de determinación, sancionatorios y administrativos de cobro. Por tanto, los actos administrativos expedidos con posterioridad al acto administrativo sobre el cual se aceptó la reducción quedarán sin efectos con el acto que apruebe el beneficio.

¿Quieres hablar con un experto?

Información destacada

Información más reciente, estudios de casos y noticias de toda la red

Artículos

Artículos

Artículos