Información exógena

Situaciones de fuerza mayor y presentación extemporánea de la información exógena

Aunque el artículo 579‑2 del ET permite presentar declaraciones sin sanción por fuerza mayor, esta exoneración no aplica a la información exógena. Si el reporte se entrega tarde por causas individuales, procede la sanción del artículo 651 del ET, salvo contingencias comunicadas por la Dian.

Circunstancias de fuerza mayor no eximen de sanciones en la información exógena

Actualmente, cuando un contribuyente enfrenta situaciones de fuerza mayor que le impidan cumplir a tiempo con la presentación de sus declaraciones tributarias y sus reportes de información exógena tributaria (por ejemplo, enfermarse de gravedad, que se incendien sus computadores, etc.), deberá observar lo dispuesto en el artículo 579-2 del ET y el régimen sancionatorio vigente.

Al examinar la norma del inciso segundo del artículo 579-2 del ET, se evidencia que aplica a la presentación virtual de las declaraciones tributarias, pero no para la presentación de los reportes de información exógena (debido a que no es una declaración tributaria). Allí se menciona expresamente lo siguiente:

Cuando por inconvenientes técnicos no haya disponibilidad de los servicios informáticos electrónicos o se presenten situaciones de fuerza mayor que le impidan al contribuyente cumplir dentro del vencimiento del plazo fijado para declarar con la presentación de la declaración en forma virtual, no se aplicará la sanción de extemporaneidad establecida en el artículo 641 de este estatuto, siempre y cuando la declaración virtual se presente a más tardar al día siguiente a aquel en que los servicios informáticos de la Dirección de Impuestos y Aduanas Nacionales se hayan restablecido o la situación de fuerza mayor se haya superado. En este último evento, el declarante deberá remitir a la Dirección de Impuestos y Aduanas Nacionales prueba de los hechos constitutivos de la fuerza mayor.

Como puede verse, en materia de presentación extemporánea de declaraciones tributarias, la norma anterior permite a los contribuyentes presentarlas sin sanción después de que hayan superado sus situaciones de fuerza mayor. Para ello solo se les pide remitir a la Dian la prueba de los hechos que originaron la fuerza mayor.

Sin embargo, en materia de presentación extemporánea de los reportes de información exógena debido a situaciones de fuerza mayor, no se aplica el tratamiento anterior. Por tanto, a pesar de enfrentar una situación grave, cuando algún contribuyente presente extemporáneamente sus reportes de información exógena, la Dian quedará facultada para imponerle la sanción del artículo 651 del ET.

Contingencias en la presentación de la información exógena

A pesar de que la norma no permite alegar el envío tardío del reporte de información exógena debido a situaciones de fuerza mayor para exonerarse de la sanción por extemporaneidad correspondiente, en el texto del artículo 1.3.12.3 de la Resolución 000227 de 2025 (que contiene la resolución perpetua de información exógena, Resolución 000162 de 2023) se puede leer lo siguiente:

Cuando por inconvenientes técnicos no haya disponibilidad de los servicios informáticos electrónicos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -Dian, la Dirección de Gestión de Innovación y Tecnología o dependencia que haga sus veces, dará a conocer mediante comunicado la no disponibilidad de los sistemas de información y servicios digitales que impide cumplir efectivamente con la obligación de informar. En este evento, el informante podrá cumplir con el respectivo deber legal dentro de los ocho (8) días hábiles siguientes al comunicado expedido por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – Dian en donde indica que el servicio informático ha sido restablecido, sin que ello implique extemporaneidad y pudiendo en todo caso el informante presentarla con anterioridad.

Sin perjuicio de lo anterior, cuando se presenten situaciones de fuerza mayor de afectación general y no imputables a los informantes ni a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (Dian), la Dirección General podrá habilitar términos con el fin de facilitar el cumplimiento del respectivo deber legal.

A partir de lo anterior se entiende que solo en dos situaciones puntuales la Dian podrá otorgar plazos para presentar extemporáneamente los reportes de información exógena, a saber:

- Por inconvenientes técnicos de la plataforma de la Dian: siempre y cuando se realice comunicado oficial de la indisponibilidad de la plataforma, como lo sucedido en el año 2025 (ver el Comunicado de Prensa 052 de mayo 23 de 2025, con el cual se levantó la contingencia que se inició en mayo 13 de 2025).

- Por situaciones de “afectación general no imputables ni a los informantes ni a la Dian”: como lo sucedido a comienzos de mayo de 2021 por causa de los bloqueos del Paro Nacional, que dificultaron para muchos el poder desplazarse hasta sus oficinas para alistar sus reportes, razón por la cual la Dian amplió los plazos.

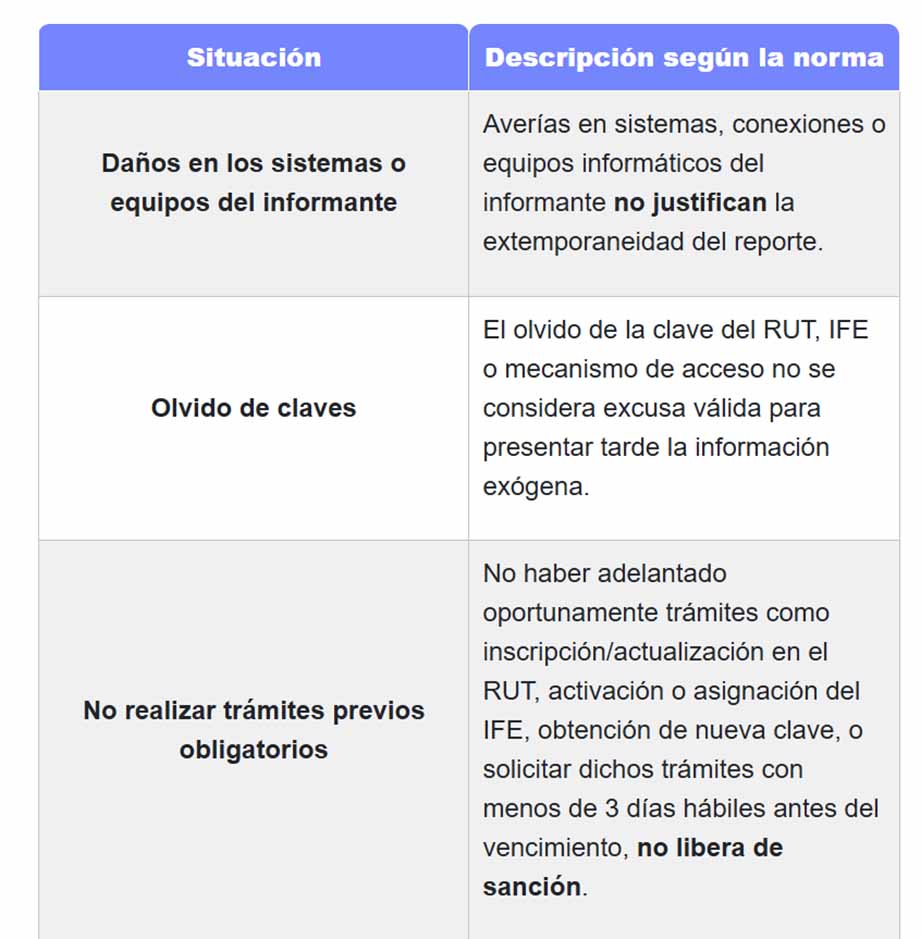

Situaciones que no justifican la extemporaneidad en la presentación de la información exógena

Cuando la fuerza mayor sea imputable de forma individual al informante (por ejemplo, enfermarse de gravedad), la norma antes citada no indica que la Dian esté dispuesta a concederle mayor plazo.

Específicamente la norma indica que en ningún caso constituirán causales de justificación de la extemporaneidad en la presentación de la información exógena:

Fuente: Actualicese.com

¿Quieres hablar con un experto?

Información destacada

Información más reciente, estudios de casos y noticias de toda la red

Artículos

Artículos

Artículos

Artículos